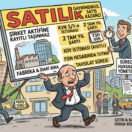

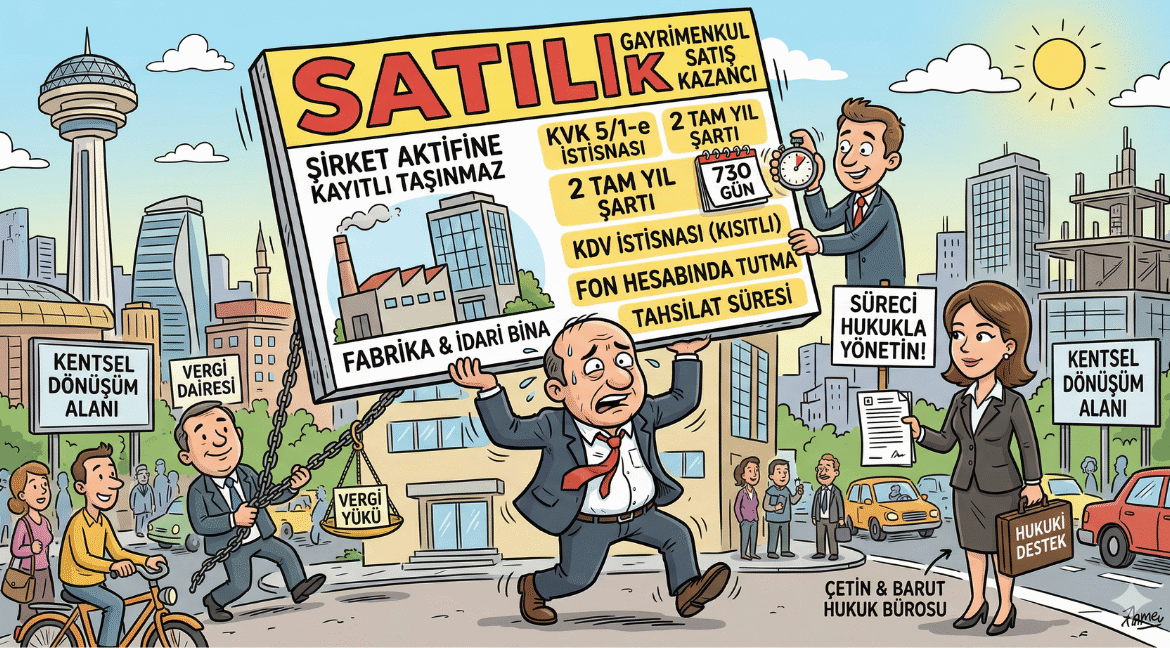

Şirketlerin aktifinde kayıtlı bulunan gayrimenkullerin satışı, normal şartlarda ticari kazanç hükmünde olup kurumlar vergisine tabidir. Ancak kanun koyucu, şirketlerin mali yapılarının güçlendirilmesini teşvik etmek amacıyla, belirli şartların varlığı halinde bu satıştan doğan kârın bir kısmını vergiden istisna tutmuştur. Gayrimenkul satış kazancı istisnası olarak bilinen bu düzenleme, doğru yönetildiğinde şirketlere devasa bir likidite avantajı sağlar. Ancak bu avantajdan yararlanabilmek için taşınmazın elde tutulma süresinden, satış bedelinin tahsilat şekline kadar bir dizi katı kurala uyulması zorunludur. Çetin & Barut Hukuk Bürosu olarak, kentsel dönüşüm ve gayrimenkul hukuku ile iç içe geçen bu mali süreci detaylandırıyoruz.

- Kurumlar Vergisi İstisnası Şartları (KVK m. 5/1-e)

Kurumlar Vergisi Kanunu uyarınca, bir şirketin taşınmaz satışından elde ettiği kazancın istisnaya konu olabilmesi için şu şartların (kümülatif olarak) gerçekleşmesi gerekir:

İki Tam Yıl Elde Tutma Şartı

İstisnadan yararlanacak gayrimenkulün, şirketin aktifinde en az iki tam yıl (730 gün) süreyle kayıtlı olması şarttır. Cins tashihi yapılmamış (toprak tapulu binalar gibi) durumlarda sürenin hesaplanması teknik bir uzmanlık gerektirir.

Satış Kazancının Fon Hesabında Tutulması

Satıştan doğan kârın istisnadan yararlanan kısmı, satışın yapıldığı yılı izleyen beşinci yılın sonuna kadar pasifte özel bir “fon hesabında” tutulmalıdır. Bu tutarın sermayeye ilave dışında başka bir hesaba aktarılması veya işletmeden çekilmesi durumunda istisna hakkı kaybedilir ve vergi ziyaı cezası gündeme gelir.

Satış Bedelinin Tahsil Süresi

Gayrimenkul satış kazancı bedelinin, satışın yapıldığı yılı izleyen ikinci takvim yılının sonuna kadar nakden tahsil edilmesi zorunludur. Vadeli satışlarda tahsilat gecikirse, istisna edilen vergi gecikme faiziyle birlikte geri alınır.

- KDV İstisnası ve Güncel Durum (KDVK m. 17/4-r)

Katma Değer Vergisi Kanunu’nda yapılan son düzenlemeler, taşınmaz satışlarındaki KDV muafiyetini oldukça daraltmıştır.

- Eski Düzenleme: Kurumların aktifinde iki yıl bulunan her taşınmaz KDV’den istisnaydı.

- Güncel Uygulama (2026): Artık sadece “ticari amaçlı taşınmaz ticareti ile uğraşmayan” kurumların, borçlarına karşılık bankalara veya finansal kiralama şirketlerine devrettikleri taşınmazlar ile belirli şartlardaki aktif varlıklar için kısıtlı bir KDV istisnası uygulanmaktadır. Vergi planlaması yapılırken, sadece Kurumlar Vergisi’ne değil, maliyeti doğrudan etkileyen KDV yüküne de odaklanılmalıdır.

- Gayrimenkul Ticareti Yapanların Durumu

Eğer bir şirketin esas faaliyet konusu gayrimenkul alım-satımı veya kiralaması ise (Emlak ofisleri, inşaat şirketleri vb.), bu kurumlar gayrimenkul satış kazancı istisnasından kural olarak yararlanamazlar. Ancak şirketin ana faaliyeti bu olmasa da, aktifinde bulunan “idari bina” veya “fabrika sahası” gibi kullanım amaçlı taşınmazların satışında istisna uygulanabilir. Burada “faaliyet kodları” (NACE kodları) ve fiili işleyiş mahkemece incelenen temel unsurlardır.

- Kentsel Dönüşüm Kapsamındaki Taşınmazlarda Vergi Avantajları

6306 sayılı Kentsel Dönüşüm Kanunu kapsamında “riskli yapı” olarak tescil edilen binaların satışında veya bu kapsamdaki projelerde ekstra muafiyetler söz konusudur.

- Harç Muafiyeti: Kentsel dönüşüm kapsamındaki devirlerde tapu harcı, damga vergisi ve noter harçlarından muafiyet sağlanabilir.

- Vergi Planlaması: Şirket aktifindeki bir binanın kentsel dönüşüme girmesi durumunda, yeni oluşan bağımsız bölümlerin satışında gayrimenkul satış kazancı hesaplanırken inşaat maliyetlerinin doğru tespiti vergi matrahını doğrudan etkiler.

- İştirak Hissesi Satışları ile Karşılaştırma

Şirketler bazen taşınmazı doğrudan satmak yerine, o taşınmazın sahibi olan şirketin hisselerini (iştirak hissesi) satmayı tercih ederler. İştirak hissesi satış kazancı istisnası (KVK m. 5/1-e kapsamında), gayrimenkul satışına göre daha yüksek bir muafiyet oranı (bazı durumlarda %75’e kadar) sunabilir. Hangi yöntemin daha kârlı olduğu, tapu harcı ve KDV yükü ile birlikte analiz edilmelidir.

- Sıkça Sorulan Sorular

Soru 1: Gayrimenkulü 1 yıl sonra sattık, hiç mi istisna yok? Maalesef hayır. 730 günlük süre dolmadan yapılan satışlarda doğan kârın tamamı kurumlar vergisine tabidir. Süre şartı emredicidir ve tek bir gün bile eksik olsa istisna reddedilir.

Soru 2: Satıştan elde ettiğimiz kârı ortaklara dağıtabilir miyiz? Eğer kârı beş yıl dolmadan ortaklara kar payı (temettü) olarak dağıtırsanız, daha önce ödemediğiniz istisna tutarındaki vergiyi cezalı olarak ödemek zorunda kalırsınız. Bu tutar 5 yıl boyunca şirketin öz kaynağı olarak kalmalıdır.

Soru 3: Arsa üzerine bina yaptık, 2 yıllık süre arsa alımından mı başlar bina bitiminden mi? Yargıtay ve Danıştay içtihatlarına göre; arsa üzerinde inşa edilen binalarda arsa payı için süre arsa alışından, bina maliyeti için ise binanın tamamlanıp cins tashihi yapıldığı veya fiilen kullanılmaya başlandığı tarihten itibaren hesaplanır. Bu durum karmaşık bir gayrimenkul satış kazancı hesabı doğurur.

Gayrimenkul Yatırımlarınızı Çetin & Barut Hukuk Bürosu İle Yönetin

Gayrimenkul satışı, sadece bir tapu devri değil, ciddi bir vergi yönetimi sürecidir. Hatalı kurgulanan bir satış operasyonu, beklenen kârın büyük bir kısmının vergi ve cezalara gitmesine neden olabilir. Çetin & Barut Hukuk Bürosu, Ankara merkezli gayrimenkul ve vergi hukuku uzmanlığı ile; satış öncesi maliyet analizleri, istisna şartlarının kontrolü, kentsel dönüşüm muafiyetlerinin uygulanması ve iştirak hissesi devri stratejileri konularında şirketlere profesyonel hukuk desteği sunmaktadır.

Taşınmaz varlıklarınızın değerini hukuki ve mali planlama ile optimize etmek için bizimle iletişime geçebilirsiniz.

İletişim Bilgilerimiz:

- Telefon: 0312 232 01 32

- E-Posta: [email protected]

- Web Sitesi: www.cetinbarut.com