27

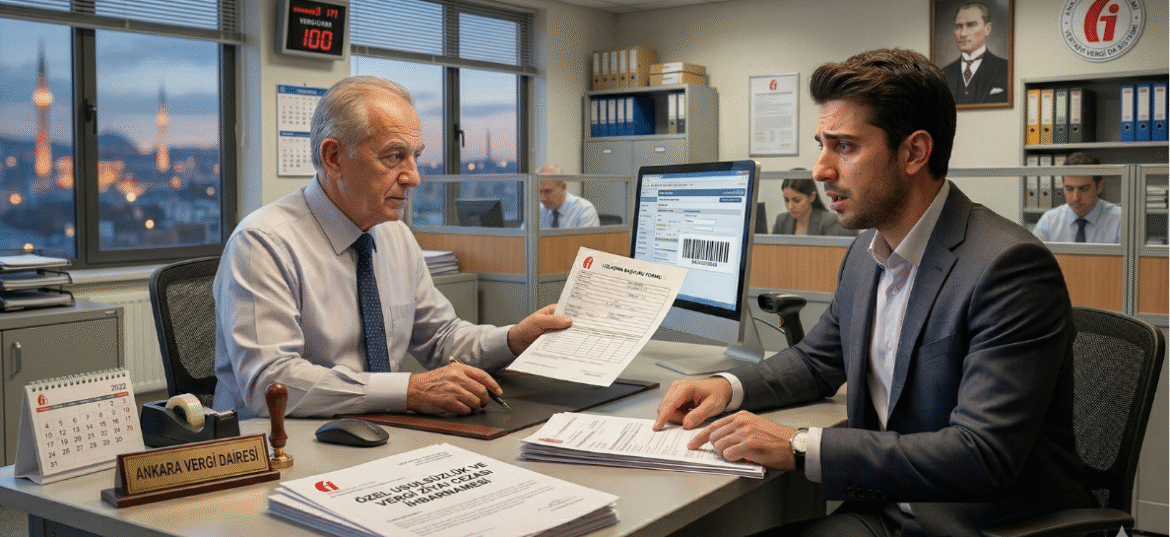

MarVergi sistemi, beyana dayalı bir yapı üzerine kurulu olsa da, hatalı bildirimler, eksik ödemeler veya usule ilişkin eksiklikler sonucunda ağır yaptırımlarla karşılaşılması kaçınılmazdır. Türk vergi hukukunda cezalar; vergi aslına bağlı olarak kesilen Vergi Ziyaı Cezası ve şekil şartlarına uyulmaması nedeniyle kesilen Usulsüzlük/Özel Usulsüzlük Cezaları olarak iki ana gruba ayrılır. Mükellefler için bu cezalarla karşılaşmak her zaman “kabullenmek” […]