16

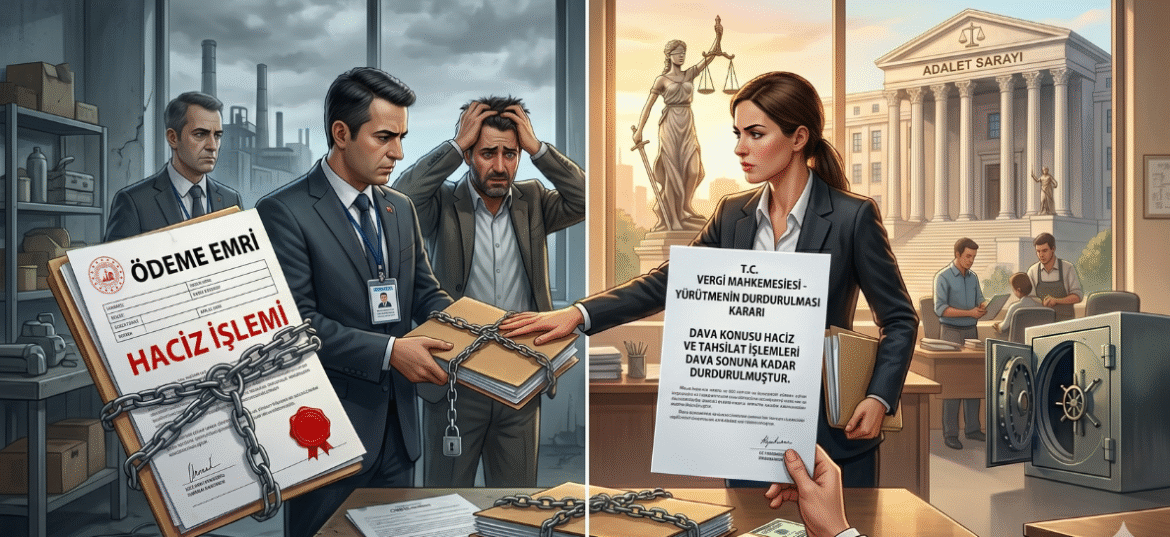

NisVergi idaresi tarafından tesis edilen işlemler (vergi tarhiyatları, ceza kesme işlemleri veya ödeme emirleri), kural olarak “icrai” niteliktedir. Yani idare, bir işlem tesis ettiğinde onun hukuka uygun olduğu karinesinden hareketle tahsilat sürecini başlatır. Ancak hukuk devleti ilkesi gereği, mükellefin bu işlemlere karşı yargı yoluna başvurma hakkı mevcuttur. Vergi yargılamasında en kritik enstrüman ise yürütmenin durdurulması müessesesidir. Bu […]

09

NisUluslararası ticarette eşyanın gümrük vergisi, kural olarak eşyanın “satış bedeli” üzerinden hesaplanır. Ancak gümrük idaresi, ithal edilen eşyanın beyan edilen bedelinin piyasa rayiçlerinin altında olduğunu düşündüğünde veya yerli üreticiyi korumak amacıyla belirli ürün gruplarında “Gözetim Uygulaması” başlattığında, ithalatçı firma ciddi bir ek mali yükle karşılaşır. Gümrük kıymet araştırması süreci, ithalatçının beyan ettiği faturanın doğruluğunun sorgulandığı teknik bir[…]

03

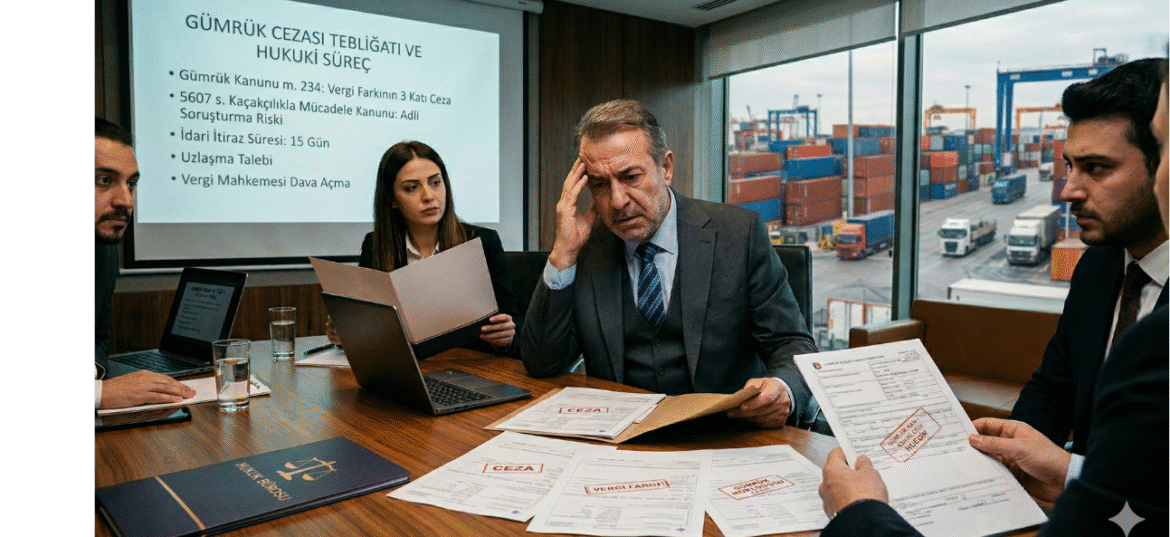

NisDış ticaret işlemleri, eşyanın gümrük bölgesine girişinden serbest dolaşıma girişine kadar her aşamada yoğun bir bürokratik ve mali denetim altındadır. Gümrük idaresi tarafından yapılan muayene ve kontrollerde, beyan edilen eşya ile fiili eşya arasında fark bulunması durumunda iki tür yaptırım gündeme gelir: İdari para cezaları ve adli nitelikteki kaçakçılık suçları. Özellikle gümrük vergisi aslına bağlı cezalar, beyan[…]