24

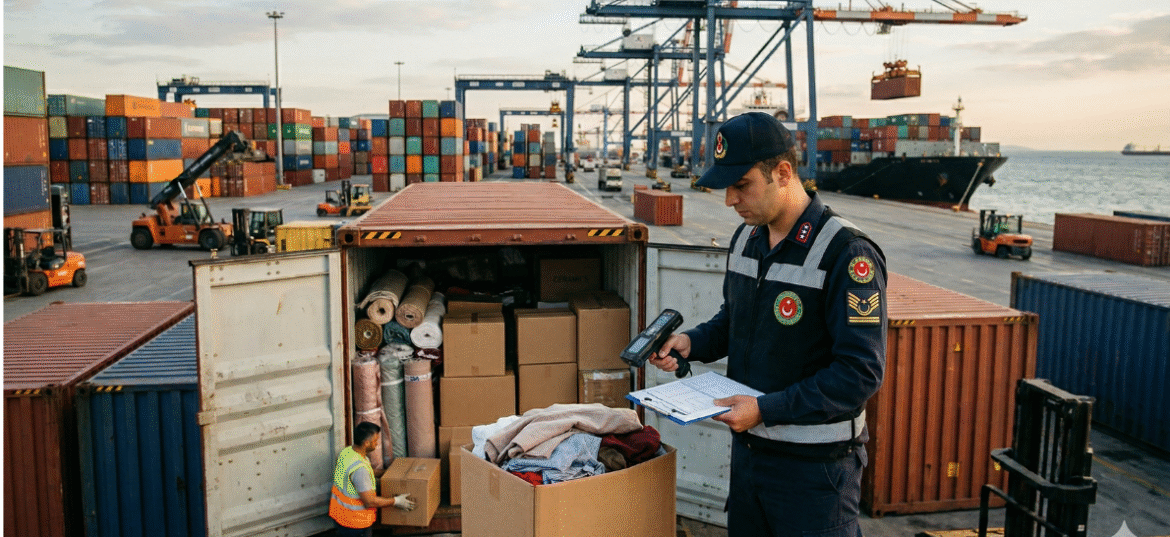

NisDış ticaret operasyonlarında eşyanın gümrük vergisi matrahı, eşyanın “gümrük kıymeti” üzerinden belirlenir. Ancak gümrük idaresi, ithalatçı firmanın yurt dışındaki satıcıya sadece fatura bedelini değil, başka adlar altında (royalti, lisans bedeli, danışmanlık ücreti, temettü vb.) ek ödemeler yaparak “matrahı aşındırdığını” tespit ederse, bu durum kıymet kaydırması olarak adlandırılır. Gümrük müfettişleri tarafından yapılan sonradan kontrol denetimlerinde, beyan dışı bırakılan […]

17

NisUluslararası ticarette eşyanın hangi ülkede üretildiği (menşei), ödenecek vergi oranlarını belirleyen en temel unsurdur. Türkiye’nin taraf olduğu serbest ticaret anlaşmaları ve Gümrük Birliği çerçevesinde, belirli ülkelerden gelen ürünler düşük vergili veya vergisiz ithal edilebilirken; Uzak Doğu gibi ülkelerden gelen ürünlere yerli üreticiyi korumak amacıyla yüksek oranlı ilave gümrük vergisi (İGV) ve ek mali yükümlülükler uygulanmaktadır. Bu noktada,[…]

09

NisUluslararası ticarette eşyanın gümrük vergisi, kural olarak eşyanın “satış bedeli” üzerinden hesaplanır. Ancak gümrük idaresi, ithal edilen eşyanın beyan edilen bedelinin piyasa rayiçlerinin altında olduğunu düşündüğünde veya yerli üreticiyi korumak amacıyla belirli ürün gruplarında “Gözetim Uygulaması” başlattığında, ithalatçı firma ciddi bir ek mali yükle karşılaşır. Gümrük kıymet araştırması süreci, ithalatçının beyan ettiği faturanın doğruluğunun sorgulandığı teknik bir[…]