24

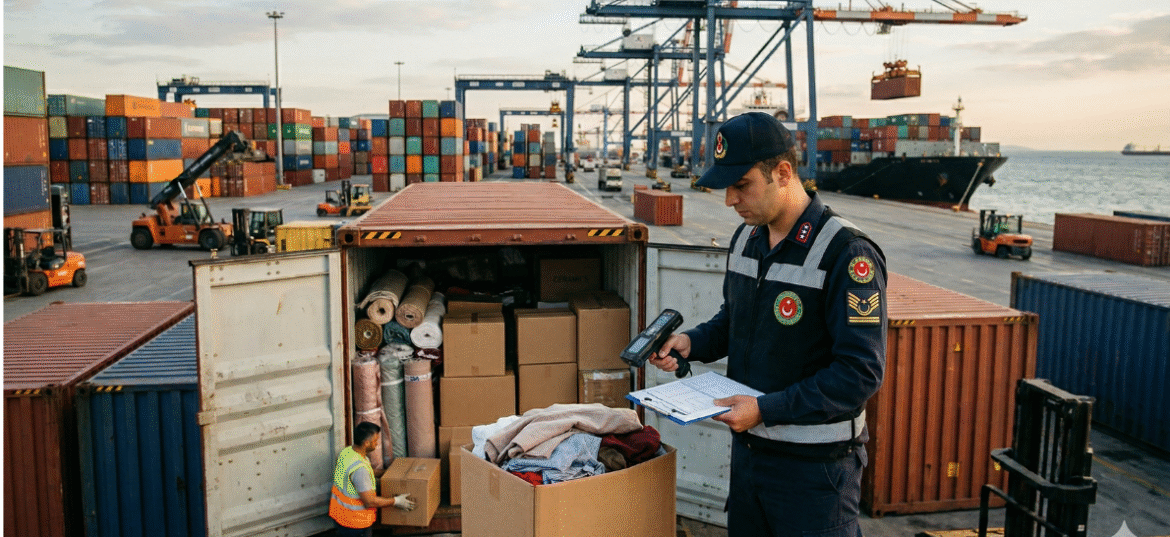

NisDış ticaret operasyonlarında eşyanın gümrük vergisi matrahı, eşyanın “gümrük kıymeti” üzerinden belirlenir. Ancak gümrük idaresi, ithalatçı firmanın yurt dışındaki satıcıya sadece fatura bedelini değil, başka adlar altında (royalti, lisans bedeli, danışmanlık ücreti, temettü vb.) ek ödemeler yaparak “matrahı aşındırdığını” tespit ederse, bu durum kıymet kaydırması olarak adlandırılır. Gümrük müfettişleri tarafından yapılan sonradan kontrol denetimlerinde, beyan dışı bırakılan […]

09

NisUluslararası ticarette eşyanın gümrük vergisi, kural olarak eşyanın “satış bedeli” üzerinden hesaplanır. Ancak gümrük idaresi, ithal edilen eşyanın beyan edilen bedelinin piyasa rayiçlerinin altında olduğunu düşündüğünde veya yerli üreticiyi korumak amacıyla belirli ürün gruplarında “Gözetim Uygulaması” başlattığında, ithalatçı firma ciddi bir ek mali yükle karşılaşır. Gümrük kıymet araştırması süreci, ithalatçının beyan ettiği faturanın doğruluğunun sorgulandığı teknik bir[…]

04

Temİçtihatları Birleştirme Kurulu 2009/1 E. , 2012/2 K. DAMGA VERGISI İHTIRAZI KAYIT SEBEPSIZ ZENGINLEŞME İHALE İÇTIHADIN BIRLEŞTIRILMESI DAMGA VERGİSİ KANUNU (488) DAMGA VERGİSİ KANUNU “İçtihat Metni” Özeti : İhale kararı üzerine işin üstlenilmesinden sonra ihale makamınca 488 sayılı Damga Vergisi Kanunu’na göre hesaplanıp işi üstlenen şirketten kesilerek veya alınarak vergi idaresine ödenen damga vergisi tahsilatının iptali veya[…]