16

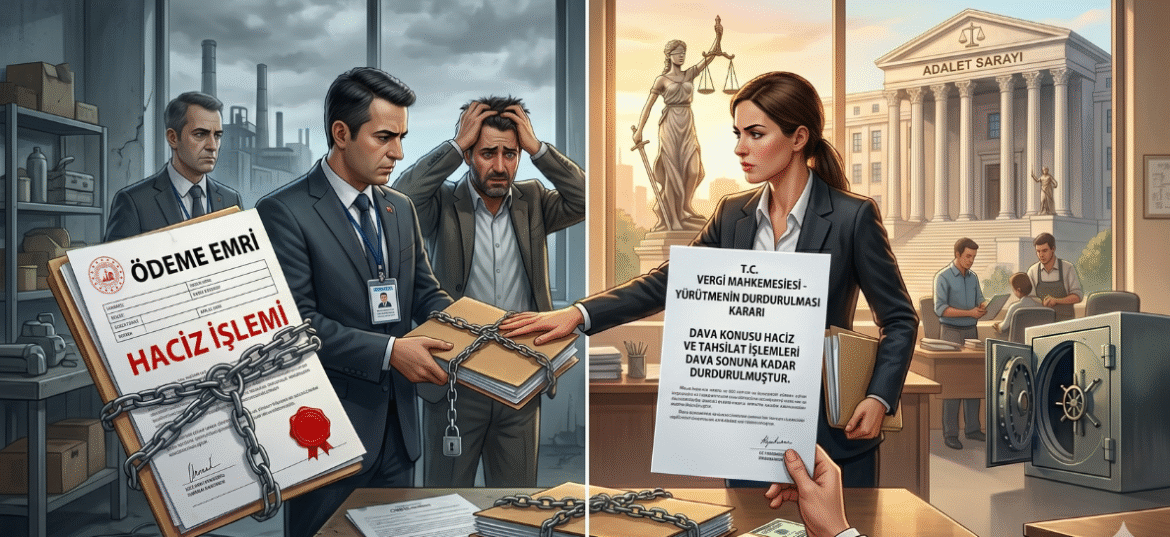

NisVergi idaresi tarafından tesis edilen işlemler (vergi tarhiyatları, ceza kesme işlemleri veya ödeme emirleri), kural olarak “icrai” niteliktedir. Yani idare, bir işlem tesis ettiğinde onun hukuka uygun olduğu karinesinden hareketle tahsilat sürecini başlatır. Ancak hukuk devleti ilkesi gereği, mükellefin bu işlemlere karşı yargı yoluna başvurma hakkı mevcuttur. Vergi yargılamasında en kritik enstrüman ise yürütmenin durdurulması müessesesidir. Bu […]

17

ŞubMemuriyetten Çıkarma Kararına Karşı İptal Davası ve Yürütmeyi Durdurma 657 sayılı Devlet Memurları Kanunu’nun 125. maddesinde düzenlenen memuriyetten çıkarma cezası, bir kamu görevlisinin profesyonel hayatı boyunca karşılaşabileceği en ağır ve sarsıcı idari yaptırımdır. Bu karar sadece düzenli bir gelirin ve özlük haklarının kaybı değil, aynı zamanda Anayasa ile güvence altına alınan “kamu hizmetine girme” hakkının bir daha[…]