16

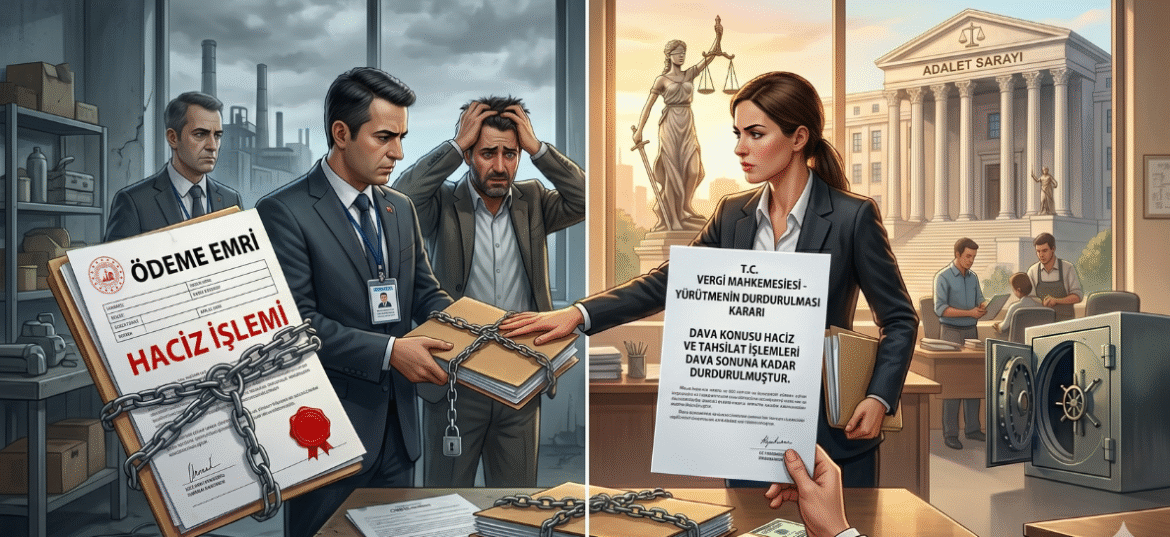

NisVergi idaresi tarafından tesis edilen işlemler (vergi tarhiyatları, ceza kesme işlemleri veya ödeme emirleri), kural olarak “icrai” niteliktedir. Yani idare, bir işlem tesis ettiğinde onun hukuka uygun olduğu karinesinden hareketle tahsilat sürecini başlatır. Ancak hukuk devleti ilkesi gereği, mükellefin bu işlemlere karşı yargı yoluna başvurma hakkı mevcuttur. Vergi yargılamasında en kritik enstrüman ise yürütmenin durdurulması müessesesidir. Bu […]

27

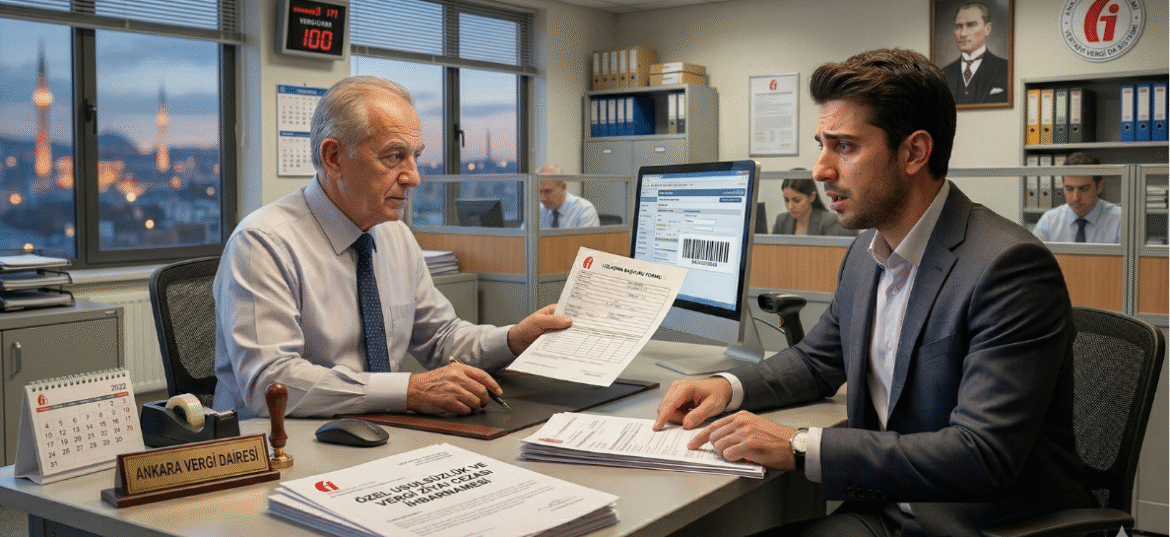

MarVergi sistemi, beyana dayalı bir yapı üzerine kurulu olsa da, hatalı bildirimler, eksik ödemeler veya usule ilişkin eksiklikler sonucunda ağır yaptırımlarla karşılaşılması kaçınılmazdır. Türk vergi hukukunda cezalar; vergi aslına bağlı olarak kesilen Vergi Ziyaı Cezası ve şekil şartlarına uyulmaması nedeniyle kesilen Usulsüzlük/Özel Usulsüzlük Cezaları olarak iki ana gruba ayrılır. Mükellefler için bu cezalarla karşılaşmak her zaman “kabullenmek”[…]