31

MarŞirketlerin aktifinde kayıtlı bulunan gayrimenkullerin satışı, normal şartlarda ticari kazanç hükmünde olup kurumlar vergisine tabidir. Ancak kanun koyucu, şirketlerin mali yapılarının güçlendirilmesini teşvik etmek amacıyla, belirli şartların varlığı halinde bu satıştan doğan kârın bir kısmını vergiden istisna tutmuştur. Gayrimenkul satış kazancı istisnası olarak bilinen bu düzenleme, doğru yönetildiğinde şirketlere devasa bir likidite avantajı sağlar. Ancak bu avantajdan […]

27

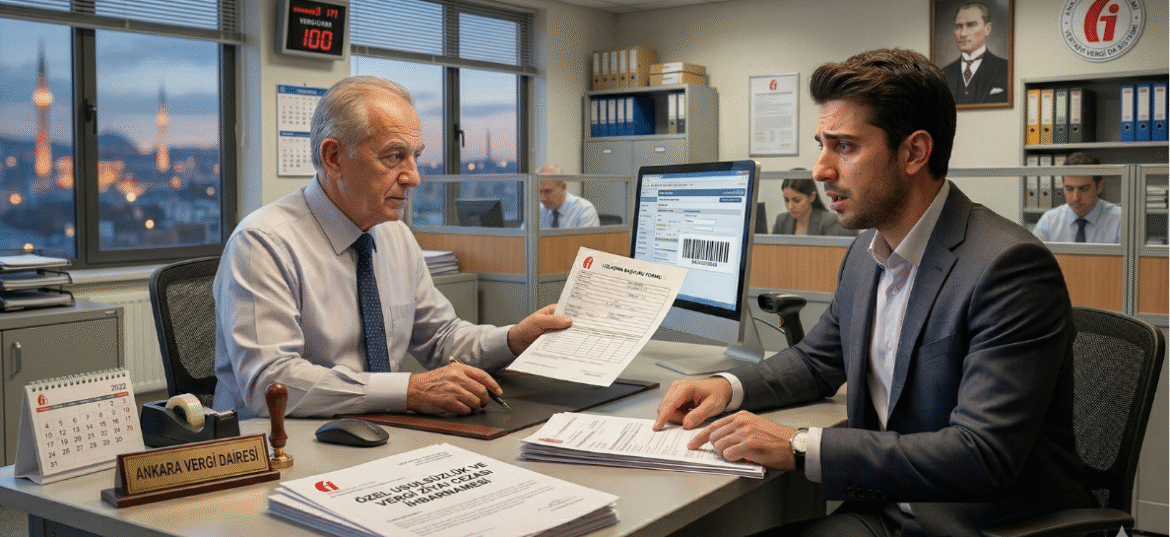

MarVergi sistemi, beyana dayalı bir yapı üzerine kurulu olsa da, hatalı bildirimler, eksik ödemeler veya usule ilişkin eksiklikler sonucunda ağır yaptırımlarla karşılaşılması kaçınılmazdır. Türk vergi hukukunda cezalar; vergi aslına bağlı olarak kesilen Vergi Ziyaı Cezası ve şekil şartlarına uyulmaması nedeniyle kesilen Usulsüzlük/Özel Usulsüzlük Cezaları olarak iki ana gruba ayrılır. Mükellefler için bu cezalarla karşılaşmak her zaman “kabullenmek”[…]

26

Marİş Hukuku uyuşmazlıklarında alacak kalemlerinin büyük bir kısmını fazla çalışma ücretleri oluşturur. 4857 sayılı İş Kanunu uyarınca haftalık 45 saati aşan çalışmalar fazla mesai olarak adlandırılır ve bu çalışmaların karşılığında işçiye normal saatlik ücretinin %50 fazlasıyla ödeme yapılması gerekir. Ancak uygulamada, bu çalışmaların kayıt altına alınmaması veya bordrolarda gösterilmemesi, yargılama aşamasında karmaşık bir süreci beraberinde getirir. Fazla[…]