Vergi idaresi tarafından tesis edilen işlemler (vergi tarhiyatları, ceza kesme işlemleri veya ödeme emirleri), kural olarak “icrai” niteliktedir. Yani idare, bir işlem tesis ettiğinde onun hukuka uygun olduğu karinesinden hareketle tahsilat sürecini başlatır. Ancak hukuk devleti ilkesi gereği, mükellefin bu işlemlere karşı yargı yoluna başvurma hakkı mevcuttur. Vergi yargılamasında en kritik enstrüman ise yürütmenin durdurulması müessesesidir. Bu karar, dava konusu işlemin uygulanmasını durdurarak, dava sonuna kadar mükellefin mal varlığı üzerinde oluşabilecek telafisi imkansız zararların (haciz, banka blokesi vb.) önüne geçer. Çetin & Barut Hukuk Bürosu olarak, mali hukukta koruyucu bir kalkan niteliği taşıyan bu süreci teknik detaylarıyla inceliyoruz.

1. Vergi Davalarında “Kendiliğinden Durma” İstisnası

Genel idari yargıda (İdare Mahkemelerinde) dava açmak, kural olarak işlemin yürütülmesini durdurmaz. Ancak vergi hukukunda, İdari Yargılama Usulü Kanunu (İYUK) m. 27/4 uyarınca çok önemli bir istisna mevcuttur:

- Tarhiyata Karşı Dava: Vergi mahkemesinde, henüz tahakkuk etmemiş bir vergi ve cezaya (vergi/ceza ihbarnamesine) karşı açılan davalar, yürütmenin durdurulması talebi olmasa dahi, verginin tahsilat işlemlerini dava sonuna kadar kendiliğinden durdurur.

- İstisnanın Sınırı: Bu “kendiliğinden durma” etkisi sadece vergi tarhiyatları için geçerlidir. Ödeme emirleri, ihtiyati hacizler veya ihtiyati tahakkuklar gibi işlemler için dava açılması, tahsilatı kendiliğinden durdurmaz; bu durumlarda mahkemeden ayrıca karar alınması şarttır.

2. Yürütmenin Durdurulması Kararı İçin Gereken Şartlar

Eğer dava konusu işlem kendiliğinden durma etkisine sahip değilse (Örn: Ödeme emrine karşı dava), mahkemenin yürütmenin durdurulması kararı verebilmesi için İYUK m. 27 uyarınca iki şartın birlikte gerçekleşmesi gerekir:

- Açıkça Hukuka Aykırılık: Vergi mahkemesi, ilk incelemede işlemin dayanağı olan kanun maddesinin hatalı uygulandığını veya usul kurallarının çiğnendiğini (Örn: Zamanaşımı geçmiş bir borç için ödeme emri gönderilmesi) görmelidir.

- Telafisi Güç veya İmkansız Zararlar: İşlemin uygulanması halinde mükellefin ticari faaliyetinin durması, şahsi mal varlığının haksız yere elden çıkması gibi geri dönülemez bir zararın doğma ihtimali bulunmalıdır.

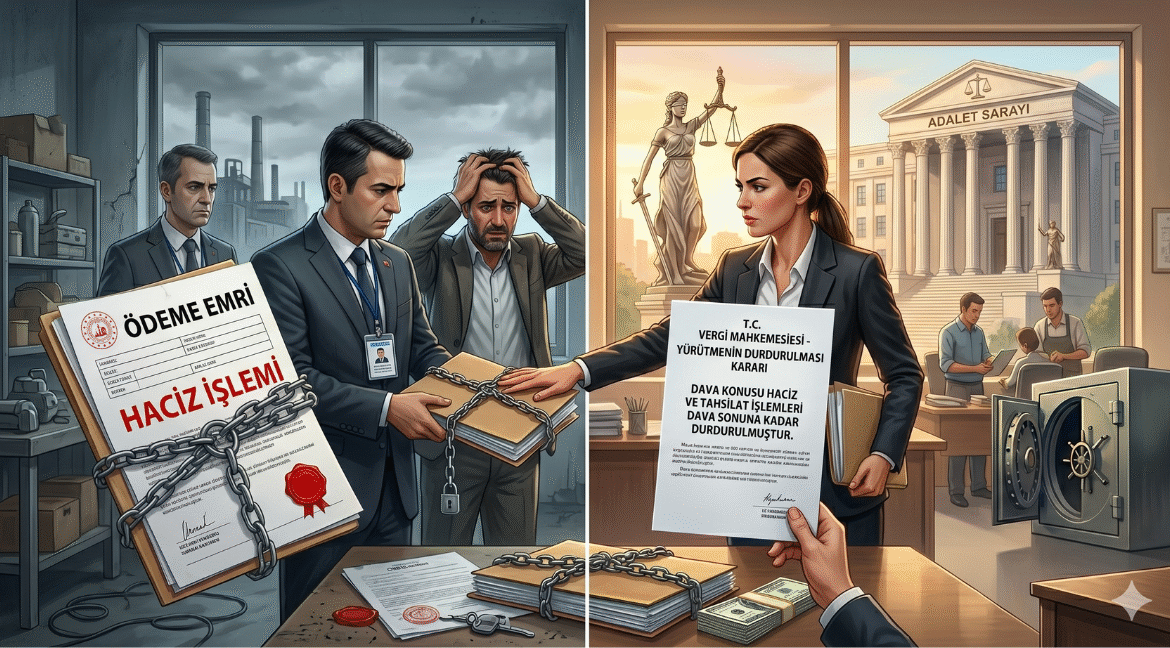

3. Ödeme Emrine Karşı Dava ve Teminat Şartı

Vergi dairesi, kesinleşmiş bir borç için 6183 sayılı Kanun uyarınca “Ödeme Emri” gönderdiğinde, mükellefin buna karşı 15 gün içinde dava açma hakkı vardır.

- Durdurma Talebi: Ödeme emrine karşı açılan dava tahsilatı durdurmadığı için mutlaka yürütmenin durdurulması talep edilmelidir.

- Teminat Zorunluluğu: Vergi mahkemeleri, ödeme emri ve haciz işlemlerinde yürütmeyi durdurma kararı verirken genellikle borç tutarı kadar veya belirli bir oranda “teminat” (banka teminat mektubu veya gayrimenkul rehni) gösterilmesini şart koşabilir.

4. 2026 Yılı Güncel Vergi Yargılama Usulü

2026 yılı itibarıyla vergi mahkemelerindeki dijitalleşme ve uzmanlaşma, dava süreçlerini hızlandırmıştır.

- Tek Hakimle Çözümlenen Davalar: Belirli bir tutarın (2026 yılı bütçe kanunu limitleri dahilinde) altında kalan vergi uyuşmazlıkları tek hakimle, bu tutarı aşanlar ise heyet halinde karara bağlanır.

- Duruşma Talebi: Mükellef, davasını sözlü olarak anlatmak istiyorsa dilekçesinde “duruşma talebi”nde bulunmalıdır. Duruşma, mahkemenin işlemi ve yürütmenin durdurulması gerekliliğini daha iyi anlamasını sağlayabilir.

- İstinaf ve Danıştay Süreci: Vergi mahkemesinin kararı sonrası Bölge İdare Mahkemesi (İstinaf) ve tutar sınırına göre Danıştay yolu açıktır. Yerel mahkemenin verdiği yürütmenin durdurulması kararına karşı da 7 gün içinde üst mahkemeye itiraz edilebilir.

5. İhtiyati Haciz ve İhtiyati Tahakkuk İşlemlerinde Korunma

İdare, vergi incelemesi devam ederken mükellefin mal kaçıracağından şüphelenirse “İhtiyati Haciz” kararı alabilir. Bu işlem henüz kesinleşmemiş bir borç için yapıldığı için mükellef üzerinde büyük baskı oluşturur.

- Süratli İtiraz: İhtiyati hacze karşı açılacak davalarda yürütmenin durdurulması kararı almak hayati önemdedir. Çünkü bu kararla banka hesaplarındaki blokeler kaldırılabilir ve ticari hayatın devamı sağlanır. Mahkemeler bu tür acil durumlarda “idarenin savunması alınmaksızın” (gecikmesinde sakınca bulunan hal) geçici durdurma kararı verebilir.

6. Sıkça Sorulan Sorular

Soru 1: Vergi mahkemesinde davayı kaybettim, yürütmeyi durdurma kararı ne olur? Mahkemenin davanın reddine dair verdiği karar ile birlikte, daha önce verilen yürütmenin durdurulması kararı kendiliğinden kalkar. İdare bu andan itibaren haciz ve tahsilat işlemlerine kaldığı yerden devam edebilir. Ancak istinaf aşamasında üst mahkemeden tekrar durdurma talep edilebilir.

Soru 2: Yürütmeyi durdurma talebim reddedildi, ne yapabilirim? Ret kararının tebliğinden itibaren 7 gün içinde Bölge İdare Mahkemesi’ne itiraz edebilirsiniz. İtiraz mercisi 7 gün içinde kararını verir ve bu karar kesindir.

Soru 3: Uzlaşma talep ettim ama uzlaşamadık, yine de yürütmenin durdurulması davası açabilir miyim? Evet. Uzlaşma tutanağının imzalanmadığı tarihten itibaren 15 gün içinde (genel dava açma süresi geçse bile) dava açma hakkınız mevcuttur. Bu davada da işlemin niteliğine göre yürütmeyi durdurma isteyebilirsiniz.

Mali Geleceğinizi Çetin & Barut Hukuk Bürosu İle Savunun

Vergi mahkemelerinde açılan davalar, sadece birer itiraz dilekçesinden ibaret değildir; bunlar mülkiyet hakkının idarenin ağır yaptırımlarına karşı savunulduğu hukuki kalelerdir. Yürütmenin durdurulması kararı, bu savunmanın en stratejik hamlesidir. Doğru kurgulanmayan, delilleri eksik sunulan veya teminat şartı yerine getirilmeyen taleplerin reddedilmesi, şirketin iflasına kadar gidebilecek bir haciz sarmalını başlatabilir.

Çetin & Barut Hukuk Bürosu, Ankara merkezli vergi hukuku uzmanlığı ile; vergi/ceza ihbarnamelerine karşı yürütmeyi durdurma istemli davaların açılması, ödeme emri ve haciz işlemlerinin durdurulması, teminat mektubu süreçlerinin yönetimi ve Vergi Mahkemeleri nezdinde profesyonel savunma hizmeti sunmaktadır.

Haksız vergilerin ve cezaların ticari hayatınızı felç etmesine izin vermeyin. Haklarınızı yargı önünde en güçlü şekilde savunmak için bizimle iletişime geçebilirsiniz.