17

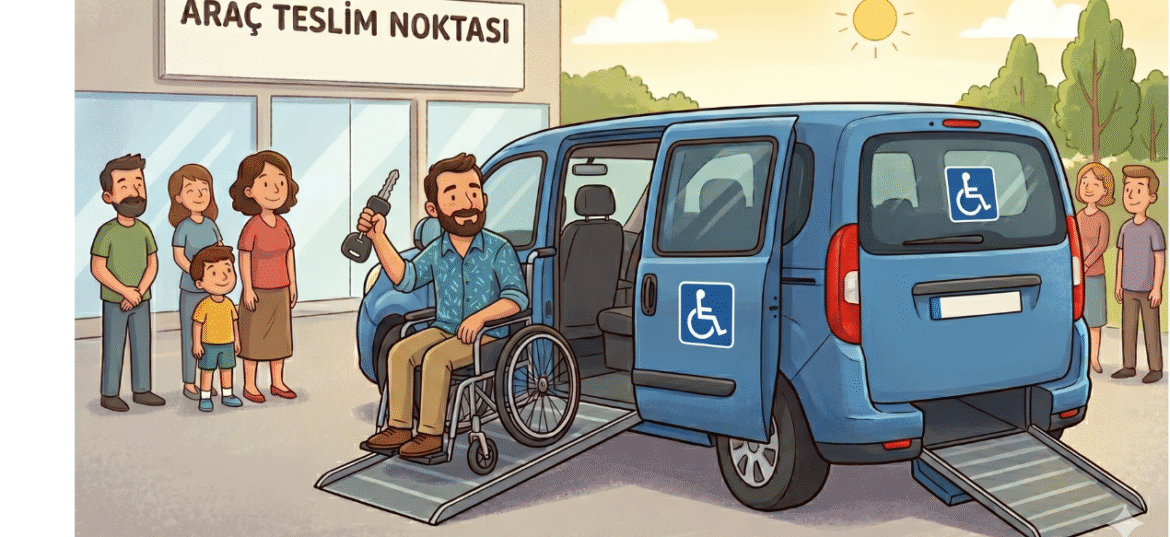

NisTürkiye’de engelli bireylerin sosyal hayata tam ve bağımsız katılımlarını sağlamak, ulaşım ihtiyaçlarını kolaylaştırmak amacıyla uygulanan vergisel teşviklerin başında engelli ÖTV muafiyeti gelmektedir. Uzun yıllardır yürürlükte olan bu sistem, zaman içinde ortaya çıkan hukuki boşluklar ve uygulamadaki aksaklıklar nedeniyle çeşitli mağduriyetlere yol açabilmekteydi. Özellikle Anayasa Mahkemesi’nin (AYM) eşitlik ilkesine aykırılık gerekçesiyle verdiği iptal kararının ardından, yasa koyucu tarafından […]

16

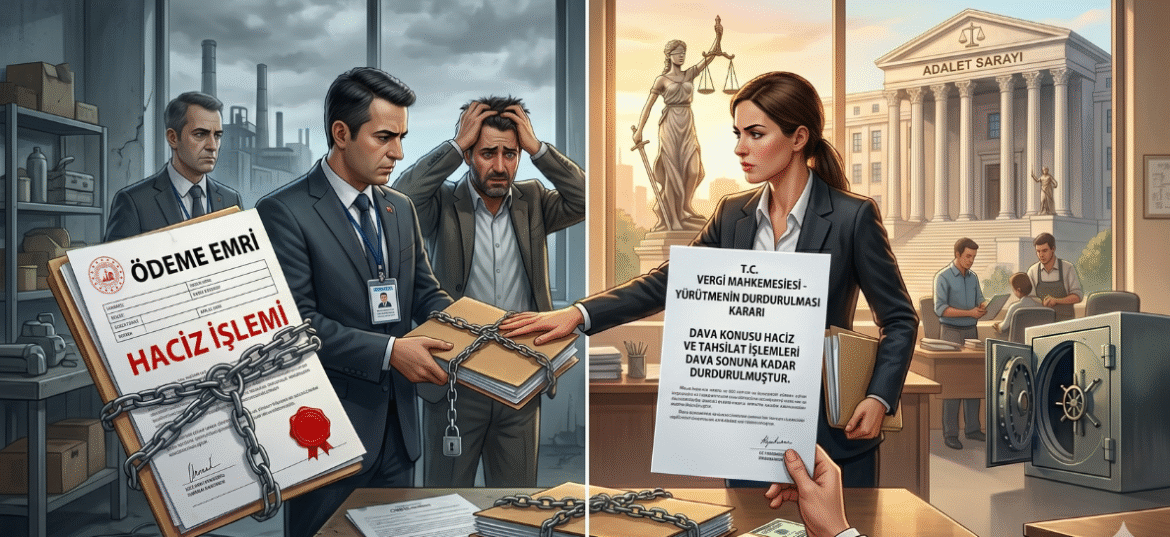

NisVergi idaresi tarafından tesis edilen işlemler (vergi tarhiyatları, ceza kesme işlemleri veya ödeme emirleri), kural olarak “icrai” niteliktedir. Yani idare, bir işlem tesis ettiğinde onun hukuka uygun olduğu karinesinden hareketle tahsilat sürecini başlatır. Ancak hukuk devleti ilkesi gereği, mükellefin bu işlemlere karşı yargı yoluna başvurma hakkı mevcuttur. Vergi yargılamasında en kritik enstrüman ise yürütmenin durdurulması müessesesidir. Bu[…]

15

NisTürk İş Hukuku’nda işverenlerin fesih serbestisi, “İş Güvencesi” hükümleri ile sınırlandırılmıştır. 4857 sayılı İş Kanunu’nun 18. maddesi uyarınca, belirli şartları taşıyan bir iş yerinde çalışan işçinin sözleşmesi ancak geçerli bir sebeple (performans, davranış veya işletme gerekliliği) feshedilebilir. Eğer bu şartlara uyulmadan iş akdi feshedilirse, işçi feshin geçersizliğini iddia ederek mahkemeye başvurabilir. Bu davanın en somut mali karşılığı[…]